赌钱赚钱app5家城商行范畴卓绝千亿元-赌钱网(中国)官方网站

中央初次实行的个东谈主破费贷款“国补”赌钱赚钱app,城商行、农商行无缘首批承办机构名单。

8月12日,财政部、中国东谈主民银行、金融监管总局聚会印发《个东谈主破费贷款财政贴息策略实行决议》(以下简称《实行决议》)。自2025年9月1日至2026年8月31日,住户个东谈主在贷款承办机构办理的、本体用于破费的个东谈主破费贷款(不含信用卡业务),可享受年贴息比例1个百分点的财政补贴,贴息金额最高不卓绝贷款条约利率的50%。

与此同期,财政贴息银行名单也同步落地。六大国有银行与十二家寰球性股份制银行入列,城商行、农商行等所在性银行集体缺席,即即是2024年末个东谈主破费贷范畴位居寰球前方的宁波银行(3575亿元)、江苏银行(3229亿元)、北京银行(2068亿元),也未能置身其中。

业内东谈主士暗示,贴息名单决定了客户能否径直得到策略优惠,这一初步安排对城商行、农商行等中小银行的冲击阻截小觑,或将激勉破费贷市集竞争形态的新一轮洗牌。不外,名单外银行并非莫得契机,它们不错通过产物变嫌、业绩升级打造互异化上风。

同期,8月13日,在国新办举行的新闻发布会上,财政部副部长廖岷亦暗示,策略到期后,还会开展着力评估,究诘视情况延迟策略的期限,或扩大复古范围和调度贷款承办机构的范围。

贴息名单落地,所在银行均未入局

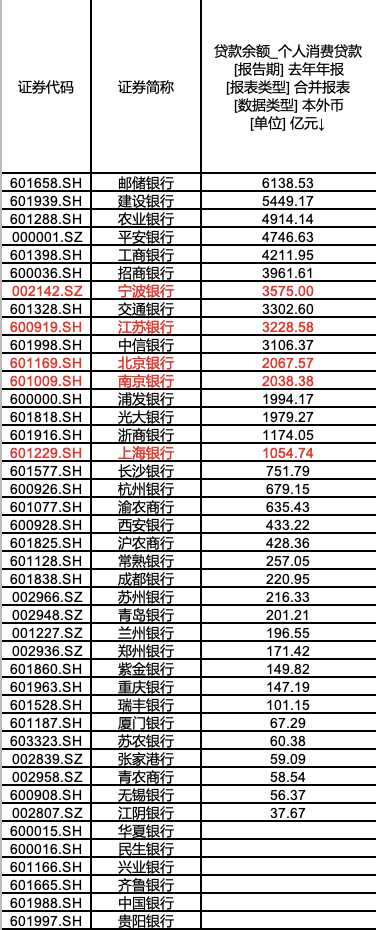

昔日几年,个东谈主破费贷款已成为零卖银行的紧迫业务板块之一。把柄2024年年报数据,邮储银行以6139亿元个东谈主破费贷款余额位居寰球第一,比排行第二的莳植银行越过近680亿元。股份行方面,招商银行、祯祥银行等凭借渠谈与产物组合上风,也占据了较大市集份额。

除此以外,多家城商行个东谈主破费贷范畴亦置身寰球前方,5家城商行范畴卓绝千亿元。Wind数据表露,2024年宁波银行以3575亿元的范畴卓圮绝通银行(3303亿元),江苏银行、北京银行、南京银行也高于浦发银行、光大银行、浙商银行等多家寰球性股份制银行。

(2024年42家A股上市银行个东谈主破费贷范畴,开端:Wind数据)

但在这份财政贴息名单中,所在银行总计缺席,上述卓绝千亿范畴的城商行均未能入局。“这项策略此次主要遴荐的是寰球范围筹画的、客户范畴较大的一些金融机构。”廖岷8月13日在新闻发布会上说。

关于未能干预名单的银行而言,错失财政贴息红利无疑是一大挑战。

财政贴息名单的“圈定”范围,将径直影响破费贷客户流向。在业内东谈主士看来,这意味着,在策略实行期内以及承办机构范围拓展前,这些银行的客户将无法径直享受财政补贴。

“宁波银行、江苏银行、北京银行这类破费贷范畴数千亿的城商行,齐不在名单之内。”华东某城商行零卖条线东谈主士告诉记者,“客户会很快感知到价钱互异,优质客群会往名单内银行聚合。”

财政贴息罕见于价钱补贴。“以年化利率4%野心,1个百分点的贴息约等于客户资本着落25%,对利率明锐型的优质借款东谈主招引力极大。”前述东谈主士说。

业内预测,贴息策略会加快市集聚合度向大型银行歪斜。招商证券银行业首席分析师王先爽觉得,财政贴息径直裁汰资金资本,信贷(尤其是筹画性贷款)有望最初回暖;国股行当作贴息业务的主渠谈,市占率与流动性同步受益。

“许多二三线城市,破费贷业务高度依赖腹地银行,若是名单外银行失去价钱上风,市集浸透率可能彰着着落。”另有城商行东谈主士对记者暗示。

《实行决议》虽建议,饱读舞所在财政结合腹地本体,对其他筹画个东谈主破费贷款业务的金融机构赐与贴息复古,以扩大策略遮蔽面,但业内无数觉得,在现时所在财政压力无数较大的情况下,除少数经济推崇地区外,大部分所在性银行很难信得过得到这类补贴。

但名单外银行并非莫得契机。

部分业内东谈主士建议,所在中小银行可探索与名单内银行开展聚会贷款招引,以间构兵达策略红利;同期,财政贴息并不遮蔽通盘破费场景,腹地银行如故不错在细分市集和产业链金融等界限证明上风;另外,一些客户更介意审批速率、额度纯真性以及腹地化业绩,这些也恰是所在银行的强项。

聚合度擢升与风控压力并行

而关于名单内的银行来说,从竞争形态看,财政贴息无疑将为它们带来自然获客上风。多位股份行零卖业务东谈主士向记者暗示,策略落地后,他们和会过聚会破费场景营销、线上引流等神气尽快放大范畴。“策略期只消一年,范畴彭胀的窗口期很短。”

记者提神到,《实行决议》公布当晚,农业银行、兴业银行、浙商银行等多家入选"银行已火速公告将自9月1日起对妥当条目的个东谈主破费贷款实行贴息。比如兴业银行公告称,正在持紧制定联系操作招引、实行顺服。

但随之而来的,亦然更高的风控条目。《实行决议》明确,贷款资金须本体用于破费,不得流入房地产、股市、搭理等界限。银行需通过交游活水核查、商户回单留存等神气,确保资金用途合规。

“贴息策略会让监管对贷后管制的条目权臣擢升。”一位国有大行信贷管制部门东谈主士暗示,预测还会竖立跨行信息分享机制,正式客户在多家银行类似享受贴息,封堵套利空间。

招联首席究诘员董希淼觉得,银行应抵破费者需求进行精确分析,擢升信贷审批的科学性与准确性,减少“多头假贷”和过度授信。

财政部金融司司长于红也在13日的国新办新闻发布会上暗示,个东谈主破费贷款贴息策略复古的是破费者合理的假贷需乞降委果的破费活动,若是借款东谈主使用个东谈主破费贷款用于非破费界限,或其他违章套利活动,这些均不属于策略复古范围,将无法取得贴息资金。

此外,策略与不良贷款科罚也存在联动。一朝贷款出现负约且本息无法足额收回,银行可能需要按比例退还已领取的贴息。业内记挂,这会导致银行对部分高风险客户的投放意愿着落,从而举高审批门槛。

记者提神到,部分“入选”名单的银行个东谈主破费贷款不良率处于较高水平。其中,工商银行达到2.39%,浦发银活动2.28%。

(部分A股上市银行2024年末个东谈主破费贷款不良贷款率情况,开端:Wind数据)

“范畴冲刺和风险杀青是自然的拉扯。策略初期可能刺激投放,但后期为达到风险筹画的条目可能会倒逼业务缩小。”一位股份行东谈主士说,“财政贴息并不仅仅价钱优惠,更是一次市集形态的再分拨。谁能在策略窗口期既扩大范畴又把控风险,谁就能鄙人一轮市集洗牌中站在更成心的位置。”